Guía Técnica: Uso del Complemento Concepto por Cuenta de Terceros en CFDI 4.0

¿Qué aprenderás en esta guía?

En esta guía técnica te explicamos cuándo y cómo aplicar correctamente el complemento Concepto por Cuenta de Terceros dentro del CFDI 4.0, de acuerdo con la normativa vigente del SAT. Incluye supuestos legales, requisitos fiscales y procesos de llenado para asegurar el cumplimiento correcto en operaciones por reembolsos o fondeo de recursos.

¿Qué es el Complemento Concepto por Cuenta de Terceros?

Es un complemento del Comprobante Fiscal Digital por Internet (CFDI) que debe utilizarse cuando un contribuyente realiza pagos por cuenta de un tercero por bienes o servicios, y dichos montos deben estar debidamente documentados en la factura sin considerarse ingresos propios del tercero.

Su finalidad principal es evitar efectos fiscales incorrectos, como la duplicación de ingresos o la pérdida del derecho a acreditar impuestos, siempre que se cumplan los requisitos establecidos en la normativa fiscal vigente.

¿Quiénes pueden utilizar este complemento?

Contribuyentes que realizan actividades como comisionistas o prestadores de servicios de cobranza, y que, en nombre de un tercero, adquieren bienes o servicios.

¿Para qué se utiliza el Complemento Concepto por Cuenta de Terceros?

Este complemento se utiliza para reflejar operaciones en las que un contribuyente realiza pagos por cuenta de un tercero, y dichos gastos no deben considerarse ingresos propios. Su uso permite que la operación quede debidamente registrada en el CFDI sin afectar fiscalmente al tercero.

Es útil principalmente para evitar que el SAT considere como ingreso una cantidad que en realidad es un gasto reembolsado o anticipado, permitiendo además que el contribuyente correcto acredite el IVA y deduzca el gasto.

¿En qué casos se utiliza el Complemento Concepto por Cuenta de Terceros?

El uso del complemento aplica en operaciones donde un contribuyente realiza pagos en nombre de otro, y se presentan principalmente en dos escenarios fiscales regulados:

Reembolso de pagos

Cuando un tercero realiza un gasto por cuenta del contribuyente (por ejemplo, un contratista que compra boletos de avión a nombre de la empresa) y posteriormente se le reintegra el monto. En estos casos, el tercero debe solicitar el CFDI a nombre del contribuyente y emitir un comprobante que incluya el complemento.

Fondeo de recursos

Cuando el contribuyente entrega anticipadamente recursos al tercero para cubrir gastos específicos. El tercero utiliza el dinero para adquirir bienes o servicios, y posteriormente emite el CFDI incluyendo el complemento para dejar constancia de que actuó por cuenta del contribuyente.

¿Quién puede acreditar el impuesto en estos casos?

De acuerdo con la regla 2.7.1.13 de la Resolución Miscelánea Fiscal vigente, el derecho a acreditar el impuesto corresponde exclusivamente al contribuyente a cuyo nombre fue emitido el CFDI original por el proveedor del bien o servicio.

Es decir, si el tercero actuó por cuenta del contribuyente y solicitó el CFDI con el RFC del contribuyente, este último podrá acreditar el IVA correspondiente, siempre y cuando la operación cumpla con los requisitos fiscales aplicables y se incluya correctamente el complemento en el CFDI del tercero.

¿Cuáles son los requisitos para utilizar el Complemento Concepto por Cuenta de Terceros?

Para poder aplicar correctamente este complemento en la factura electrónica, tanto el contribuyente como el tercero deben cumplir con los siguientes requisitos fiscales:

- Estar inscritos en el RFC y contar con estatus “Activo”.

- No encontrarse en los supuestos del artículo 17-H, fracción X del Código Fiscal de la Federación.

- Contar con un Certificado de Sello Digital (CSD) vigente.

- Emitir el CFDI conforme a las reglas 2.7.1.3 y 2.7.1.5 de la Resolución Miscelánea Fiscal vigente.

Estos requisitos garantizan que el uso del complemento sea válido ante el SAT y que no se generen inconsistencias en la deducción o acreditación de impuestos.

¿Cómo se deben realizar las devoluciones de recursos por reembolsos o fondeo?

El reintegro de los gastos realizados a favor del tercero debe realizarse mediante:

- Cheque nominativo

- Transferencia bancaria a cuentas del tercero, realizadas por instituciones de crédito o casas de bolsa

Además, el monto devuelto debe coincidir exactamente con el valor señalado en el CFDI emitido por el tercero, sin modificaciones. Esto asegura la trazabilidad fiscal de la operación y su validez ante el SAT.

¿Qué pasa si existe un remanente de dinero no utilizado?

En caso de que el tercero no utilice la totalidad de los recursos entregados mediante fondeo, deberá devolver el remanente utilizando el mismo medio en que fue proporcionado (cheque o transferencia bancaria). La devolución debe realizarse antes de que finalice el ejercicio fiscal correspondiente.

¿Qué sucede si no se devuelve el dinero dentro del mismo ejercicio fiscal?

Si el tercero no devuelve el remanente antes del 31 de diciembre del ejercicio en el que recibió los fondos, estará obligado a emitir un CFDI de ingreso por anticipo y reconocer ese monto como ingreso acumulable en su contabilidad fiscal, conforme a las disposiciones del SAT.

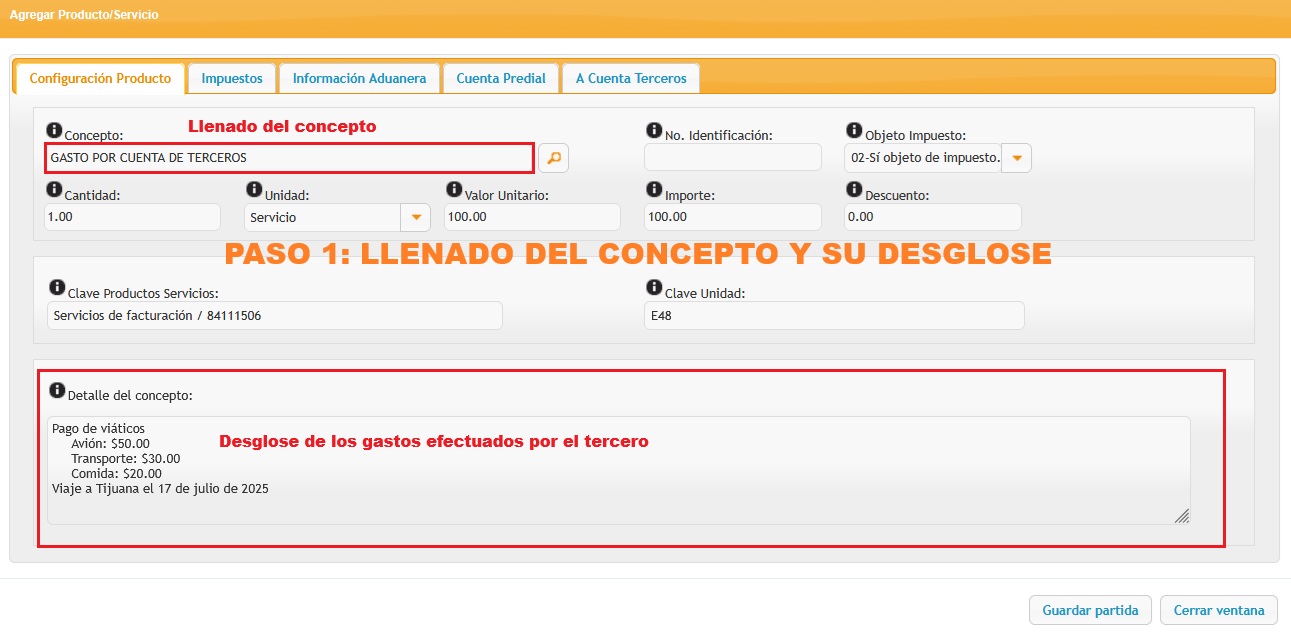

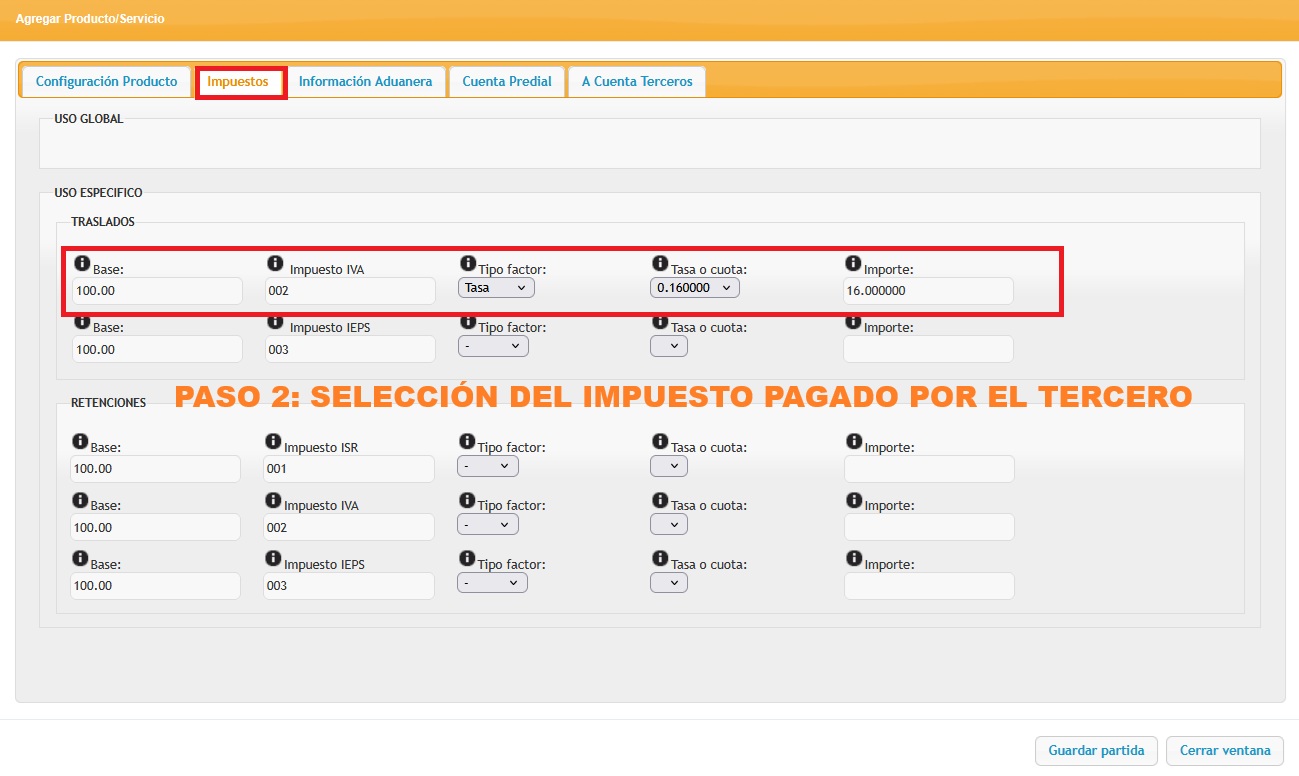

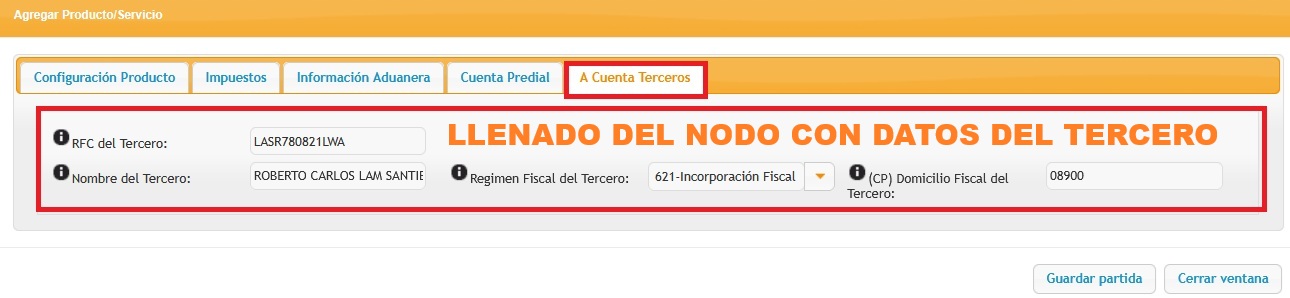

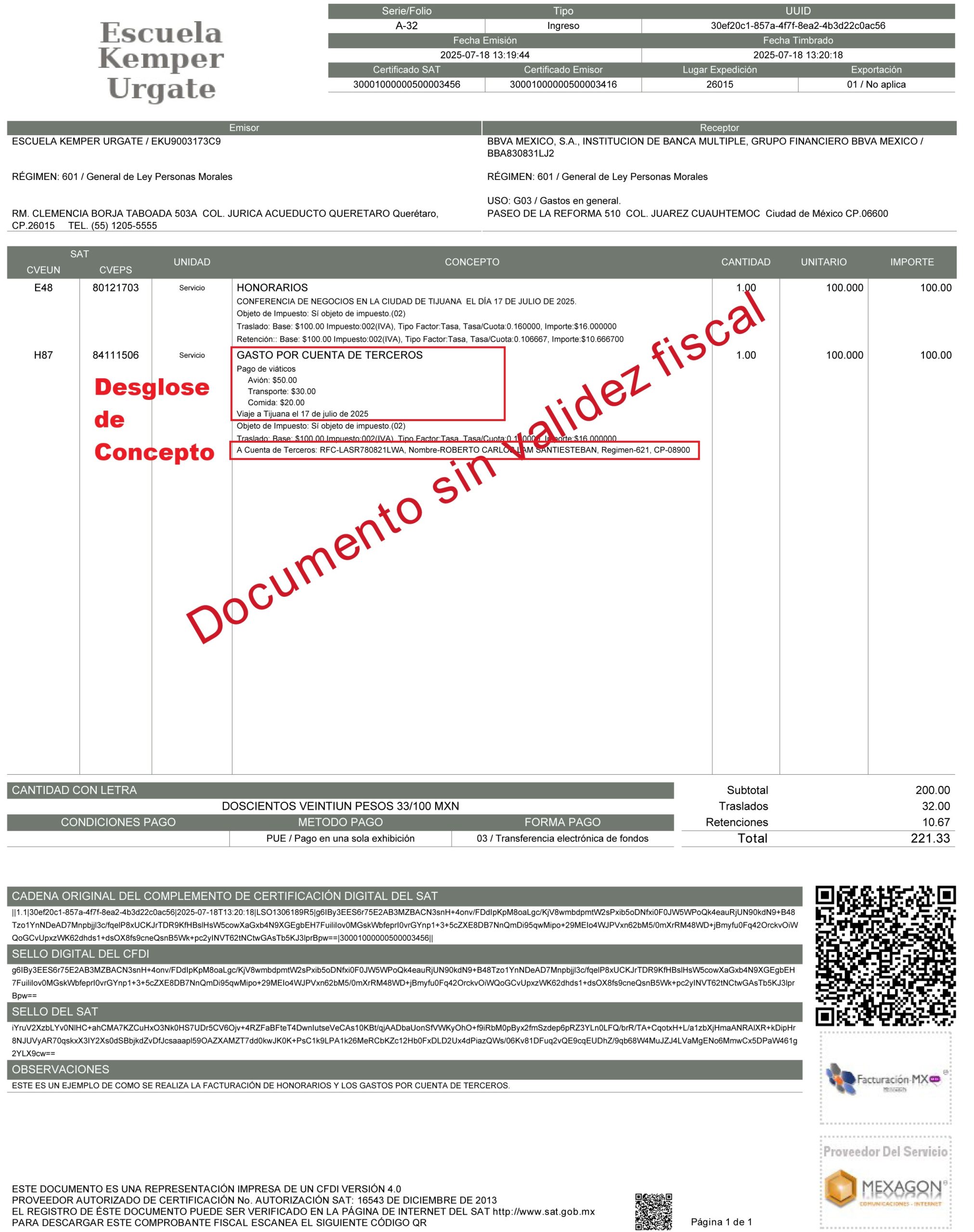

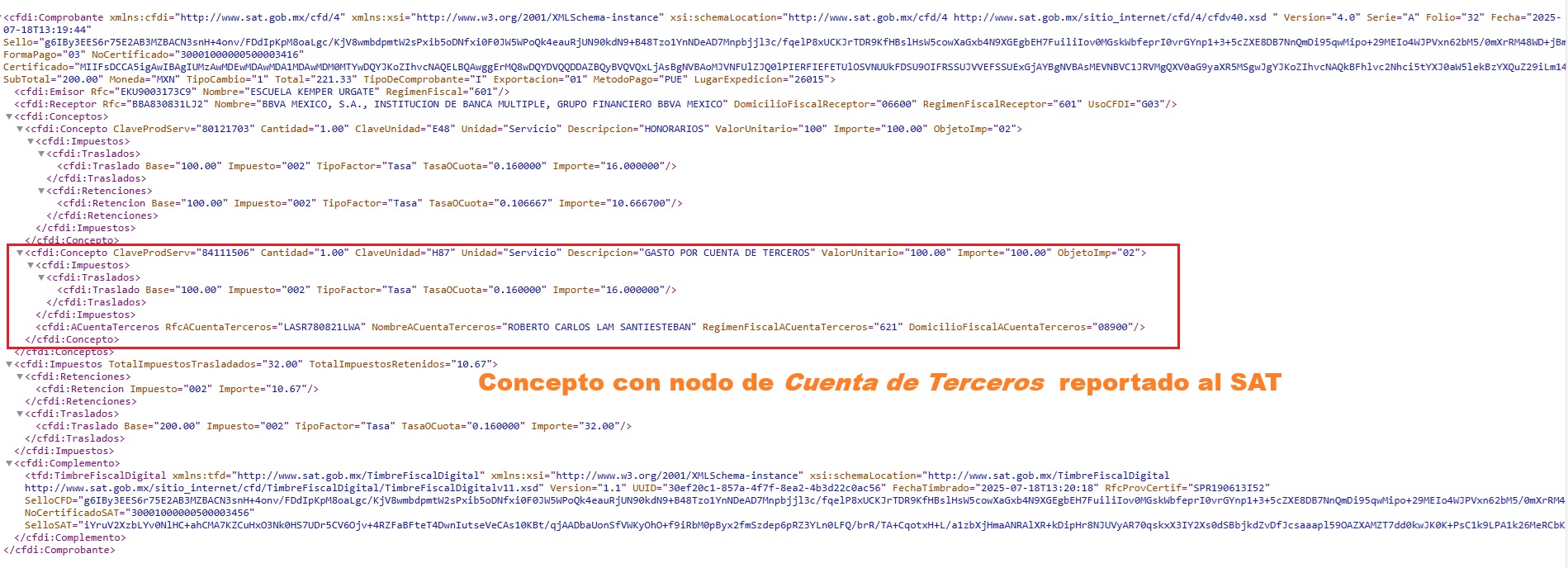

¿Cómo se llena el nodo por cuenta de terceros en el CFDI 4.0?

Para ejemplificar el uso del nodo cuenta de terceros usaremos el siguiente caso ficticio:

BBVA contrata a la Escuela Kemper Urgate para dar una conferencia en la ciudad de Tijuana. La escuela envía a Carlos y paga los viáticos correspondientes. Los viáticos los cubrirá Bancomer.

Carlos Lam debe emitir las facturas a nombre BBVA para que pueda acreditar fiscalmente. Cuando la escuela realice el CFDI a Bancomer por el cobro del servicio y de los viáticos deberá realizarlo de la siguiente manera:

En la versión 4.0 del CFDI, el complemento “Concepto por Cuenta de Terceros” ya no se utiliza como un complemento externo, sino que se incorpora directamente como un nodo dentro del concepto que se factura.

Vista del llenado del nodo en el sistema de facturación de MEXAGON®

¿Cómo aparece la información en el PDF y XML la información capturada?

En la representación impresa (PDF) el nodo aparecerá de la siguiente forma:

Vista de la representación impresa (PDF) en el sistema de facturación MEXAGON®

En el XML

Vista del XML en el sistema de facturación MEXAGON®

¿Cuál es el costo del Complemento Concepto por Cuenta de Terceros?

El complemento por cuenta de terceros es un elemento fiscal obligatorio definido por el SAT, por lo tanto, no tiene costo adicional dentro de Mexagon.

Para poder emitir facturas que incluyan este nodo, solo necesitas contar con folios activos de facturación electrónica. No se requiere pagar licencias especiales ni módulos externos.

Si ya utilizas el sistema de facturación de Mexagon, puedes usar esta funcionalidad sin costo.

¿Necesitas empezar a emitir este complemento y no sabes por dónde?

En Mexagon te ayudamos a activarlo en minutos y evitar errores que pueden costarte mucho.

👉 Escríbenos por WhatsApp: 558462-8183

👉 O haz clic aquí para que un ejecutivo especializado te contacte.

Última actualización: Julio 2025